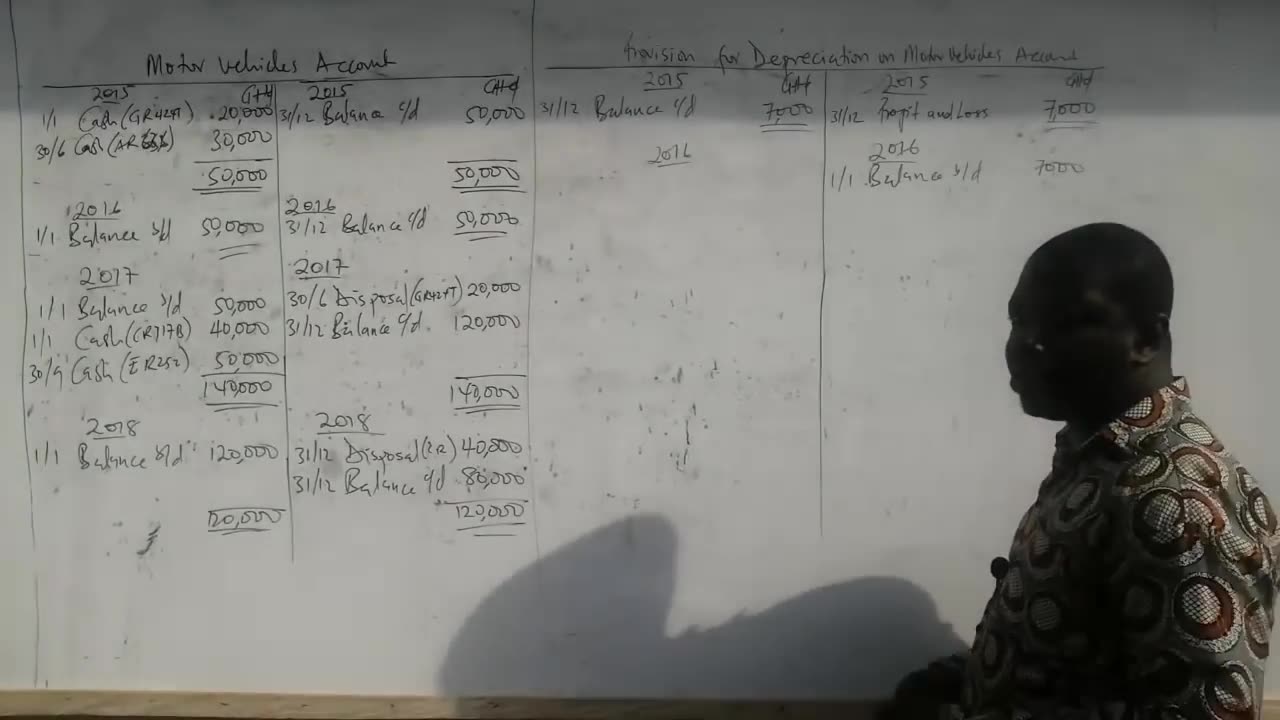

DEPRECIATION OF NON CURRENT ASSETS (PART 2)

Loading comments...

-

31:50

31:50

iCkEdMeL

3 hours ago $8.54 earnedMassive Protest Shuts Down Downtown Chicago Over ICE Crackdown

54.9K69 -

17:17

17:17

Scammer Payback

8 hours agoHolding a Scammer's Computer HOSTAGE

9.04K2 -

LIVE

LIVE

Flyover Conservatives

10 hours agoWhy Christians Should Embrace the Term “Christian Nationalist” | FOC Show

269 watching -

1:06:10

1:06:10

Patriots With Grit

3 hours agoFinancial Reset, Charlie Kirk, Is The Military In Control? | Scotty Saks

6.7K4 -

LIVE

LIVE

Anthony Rogers

7 hours agoEpisode 384 - Tristan Tritt

67 watching -

LIVE

LIVE

LFA TV

23 hours agoBREAKING NEWS ALL DAY! | TUESDAY 9/30/25

466 watching -

LIVE

LIVE

putther

3 hours ago $1.14 earned⭐ Moggin on GTA RP❗

131 watching -

16:54

16:54

Tundra Tactical

7 hours ago $2.99 earnedWhy Are Gun Control Groups Teaching Firearms Training???

13.5K1 -

18:09

18:09

AlaskanBallistics

1 day ago $1.12 earnedAccuracy Testing with the Banish 30 on My .300 WIn Mag

12K4 -

35:08

35:08

MattMorseTV

4 hours ago $15.45 earned🔴Schumer just made a BIG MISTAKE.🔴

58.5K42